42

При

= 0,05 и

= 0,5 для нашего примера получим следующие значения

производственного и финансового рисков:

R

2

= 0,1804 и

R

3

= 0,0816. Общий

риск

R

= 0,2532.

Если предприятия пользуется услугами консалтинговой фирмы, то, кроме

отчислений государству, дополнительно производит ежегодные отчисления в

пользу фирмы в размере

X

. При этом незначительно возрастают производ-

ственный и финансовый риски. Вместе с тем, проектный риск существенно

уменьшается благодаря механизму предварительной экспертизы и отбора про-

ектов. Положив

R

1

= 0,01 и

= 0,02, получим:

R

2

= 0,1931,

R

3

= 0,0874,

R

=

0,2361.

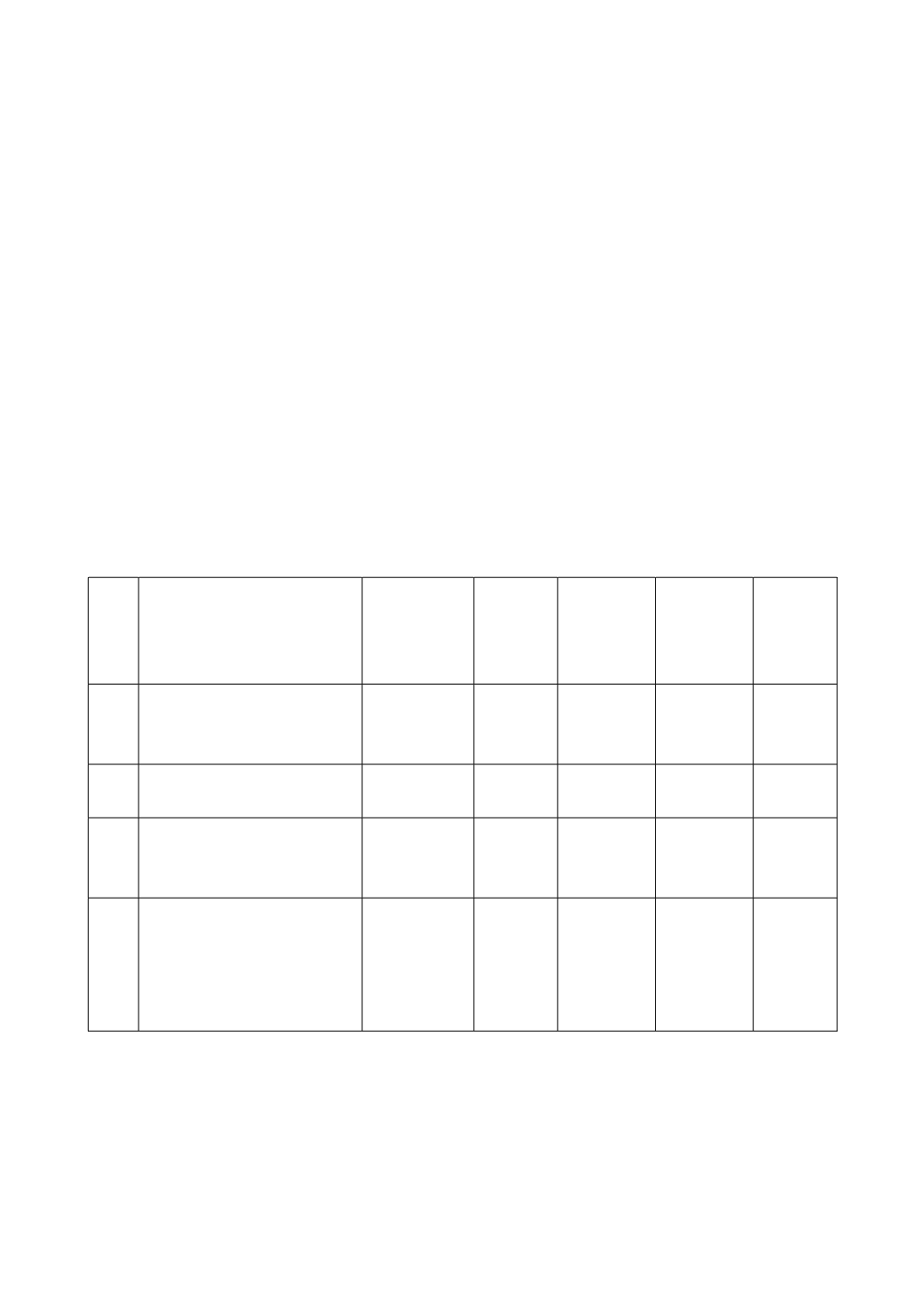

В табл. 2.3 приведены результаты расчетов рисков по различным стратеги-

ям, которые демонстрируют тенденцию снижения инвестиционного риска при

включении в процесс государственной поддержки и отбора проектов.

Таблица 2.3

Результаты расчета рисков при различных механизмах финансирования

№

Вариант

финансирования

Финансово-

инвестици-

онная страте-

гия

Проект-

ный риск

Производ-

ственный

риск

Финансо-

вый риск

Общий

риск

1

Финансирование проекта

за счет собственных

средств предприятия

«Сам себе

голова»

5%

16,87%

-

21,02%

2

Финансирования проекта

за счет кредита банка

«Консолида-

ция»

5%

16,87%

11,77%

25,67%

3

Финансирование проекта

за счет кредита банка, при

гарантиях государства

«Любимое

чадо»

5%

18,04%

8,16%

25,32%

4

Финансирование проекта

за счет кредита банка, при

гарантиях государства и

поддержке консалтинго-

вой фирмы

«Любимое

чадо»

1%

19,31%

8,74%

23,61%

«Консорциум»

Теперь рассмотрим пакетный принцип организации инвестиционного про-

цесса [15]. Использование динамических моделей, допускающих наличие пакета

проектов с различными сроками начала и периодами реализации, позволяет оп-

тимизировать суммарные денежные потоки, существенно уменьшив финансовый