32

что из набора

N

ценных бумаг можно сформировать бесконечное число порт-

фелей. Теорема об

эффективном множестве

гласит: инвестор выберет свой

оптимальный портфель из множества портфелей, каждый из которых обеспе-

чивает: максимальную ожидаемую доходность для некоторого уровня риска и

минимальный риск для некоторого значения ожидаемой доходности. Набор

портфелей, удовлетворяющих этим двум условиям, называется эффективным

множеством.

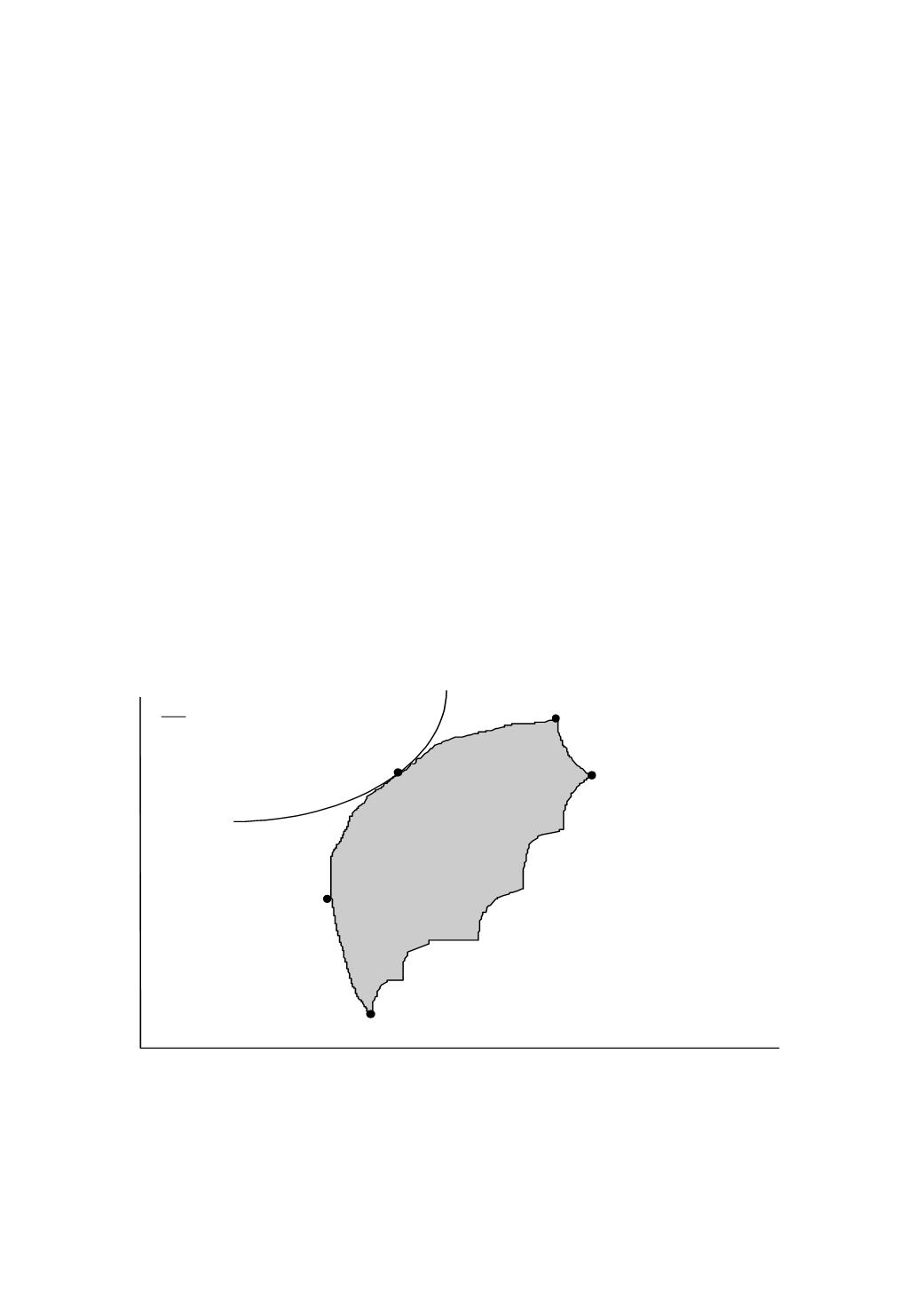

На рис. 2.2 представлена иллюстрация достижимого множества, представляю-

щего собой все портфели, которые могут быть сформированы из группы в

N

ценных бумаг (точки

G

,

E

,

S

и

H

являются примерами таких портфелей). Точка

S

– соответствует наибольшей ожидаемой доходности,

G

– наименьшей,

Е

–

минимальному риску,

Н

– максимальному риску. Эффективное множество

портфелей лежит на верхней и левой границы достижимого множества между

точками

Е

и

S

. Все остальные достижимые портфели являются неэффективны-

ми. Инвестор должен нарисовать свои кривые безразличия на одном рисунке с

эффективным множеством, а затем приступить к выбору портфеля, располо-

женного на кривой безразличия, находящейся выше и левее остальных. Опти-

мальной точкой является точка касания

О

кривой безразличия инвестора с кри-

вой множества эффективных портфелей.

Рис. 2.2. Выбор оптимального портфеля

Ранее было отмечено, что существует бесконечное число портфелей, до-

ступных для инвестора. В то же время инвестор должен рассматривать только

те портфели, которые принадлежат к эффективному множеству. Однако это

r

p

p

E

G

O

H

S

Достижимое

множество