34

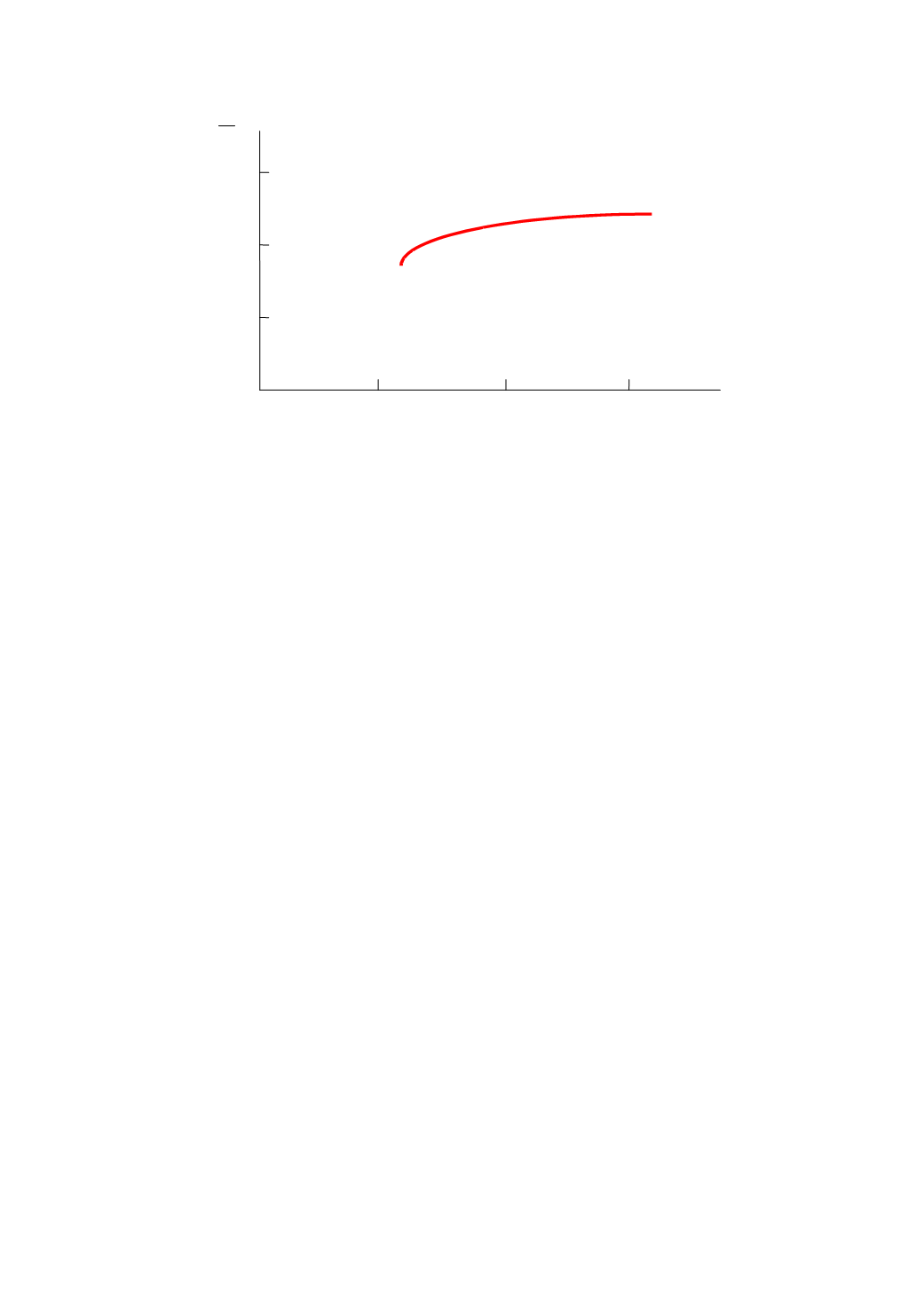

Рис. 2.3. Угловые портфели

Затем алгоритм определяет второй «угловой» портфель, расположенный

на эффективном множестве ниже первого. Его состав определяется следую-

щим вектором весов

78,0

22,0

00

,0

)2(

X

.

Это портфель, в котором инвестор вкладывает 22% своих фондов в акции

компании

В

и 78% в акции компании С. Ожидаемая доходность и стандартное

отклонение данного портфеля составляют соответственно 23,3 и 15,9%. На ри-

сунке данный портфель обозначен (2).

Третий портфель имеет следующий состав:

16,0

00,0

84,0

)3(

X

.

Ожидаемая доходность и стандартное отклонение данного портфеля рав-

ны соответственно 17,26 и 12,22%. Как и два предыдущих данный портфель

является эффективным и обозначается на рисунке (3).

Далее алгоритм определяет состав четвертого «углового» портфеля:

01,0

00,0

99

.0

)4(

X

.

Можно вычислить его ожидаемую доходность и стандартное отклонение,

которые равны 16,27% и 12,08% соответственно. Определив данный портфель,

30%

20%

10%

r

p

10%

20%

30%

p

(4)

(3)

(2)

(1)