49

Математическая модель задачи сводится к следующему. Требуется мини-

мизировать общий инвестиционный риск предприятия в зависимости от вре-

менной задержки между кредитными траншами:

min

t

f R

(2.29)

Данная модель была апробирована на деревообрабатывающем предприя-

тии, основными проблемами которого были большая величина долгов, необхо-

димость обновления производственных фондов и большой процент постоян-

ных затрат. Анализ динамики денежных потоков показал, что в случае одно-

кратного заимствования ожидался продолжительный период (более двух лет), в

течение которого ОДС предприятия имел отрицательное значение. Для реше-

ния данной проблемы была предложена и согласована с кредитным учрежде-

нием инвестиционная стратегия, суть которой заключалась во временной оп-

тимизации денежного потока по финансовой деятельности и реструктуризации

долгов. Было предложено разбить кредит на два транша. В качестве параметра

оптимизации была выбрана временная задержка между траншами.

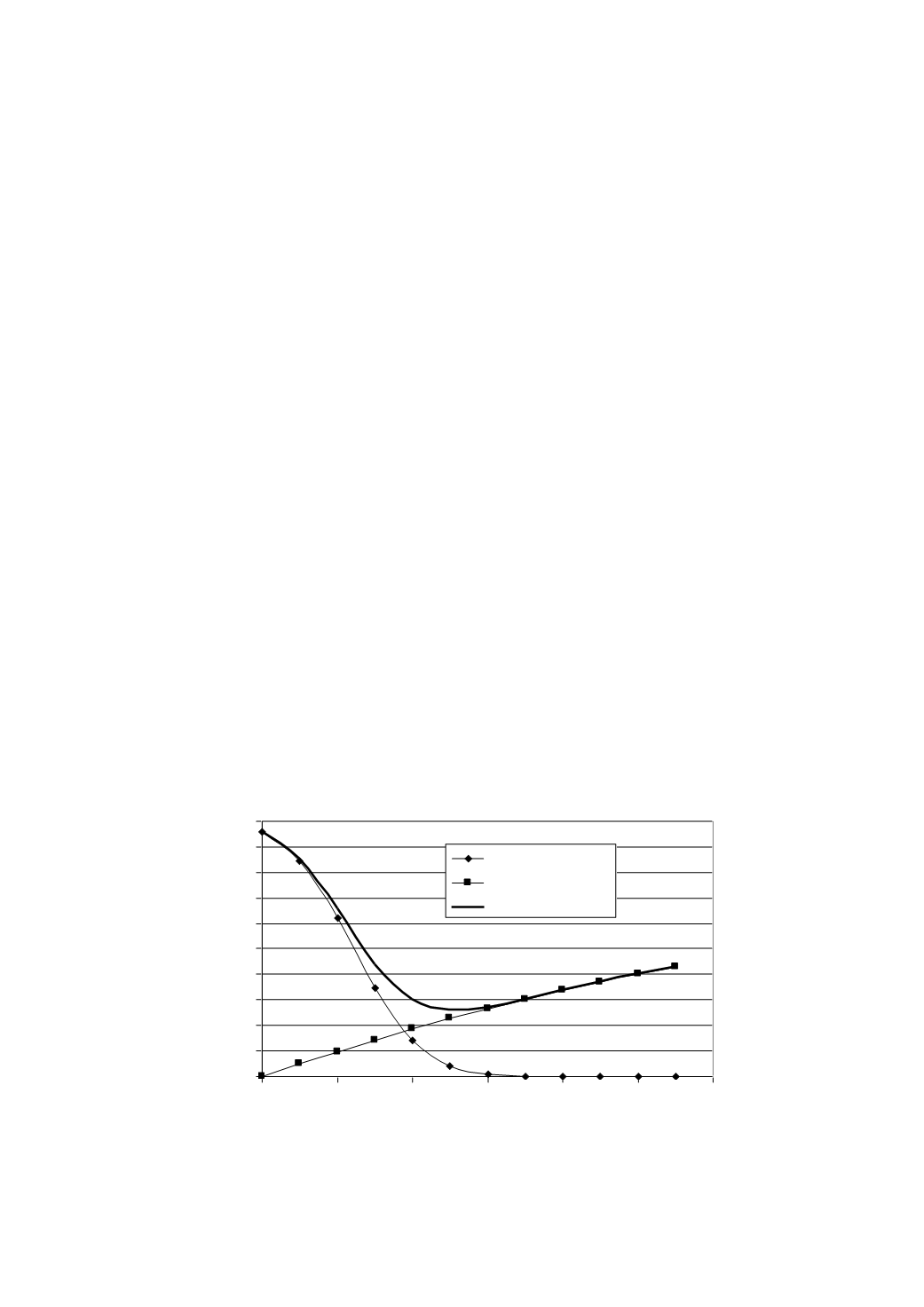

На рис. 2.7 приведены результаты расчета инвестиционного риска пред-

приятия в зависимости от времени задержки между кредитными траншами, а

на рис. 2.8 – динамика остатка денежных средств предприятия для различных

времен задержки между кредитными траншами [17]. Как видно из рисунков,

оптимальной задержкой является

t =

6 месяцев между первым и вторым тран-

шами. При этом удается полностью ликвидировать область отрицательных

значений ОДС.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

2

4

6

8

10

12

t

Финансовый риск

Банковский риск

Общий риск

Рис. 2.7. Зависимость инвестиционного риска предприятия от величины

задержки между кредитными траншами