М а т е р и а л ы X I I В с е р о с с и й с к о й н а у ч н о - п р а к т и ч е с к о й к о н ф е р е н ц и и

П о с в я щ а е т с я 8 5 - л е т и ю в ы с ш е г о п е д а г о г и ч е с к о г о о б р а з о в а н и я в А р з а м а с е и

8 0 - л е т и ю п р о ф е с с о р а В я ч е с л а в а П а в л о в и ч а П у ч к о в а

1177

- элементный (определяется количество сотрудников службы контроллинга

и их полномочия);

- структурный (определяется внутренне строение службы контроллинга);

- методологический (адаптация методов контроллинга к специфике

предприятия);

- коммуникационный (формирование документов, регламентирующих

функционирование контроллинга).

4.

Информационное

обеспечение.

Использование

эффективных

программных продуктов для автоматизации процессов бюджетирования,

финансового анализа, ведение управленческого учета и так далее (ERP-система,

либо более дешевая аналитическая система). ERP-системы больше подходят для

крупных компаний, аналитические системы более походящий вариант для

средних предприятий [2].

5. Внедрение системы контроллинга. Организовывается проектная группа,

которой поручается внедрить сформированную модель контроллинга. При это

проект имеет следующие ограничения: временные рамки, стоимостные

ограничения, человеческие ресурсы.

6. Оценка эффективности внедрения системы. В практике работы

нефтегазовой отрасли часто используемым является показатель рентабельности.

За функционированием системы контроллинга должен осуществляться

систематический контроль с периодическим анализом эффективности

функционирования. Критерии эффективности могут быть различными и должны

быть сформулированы руководством предприятия [2].

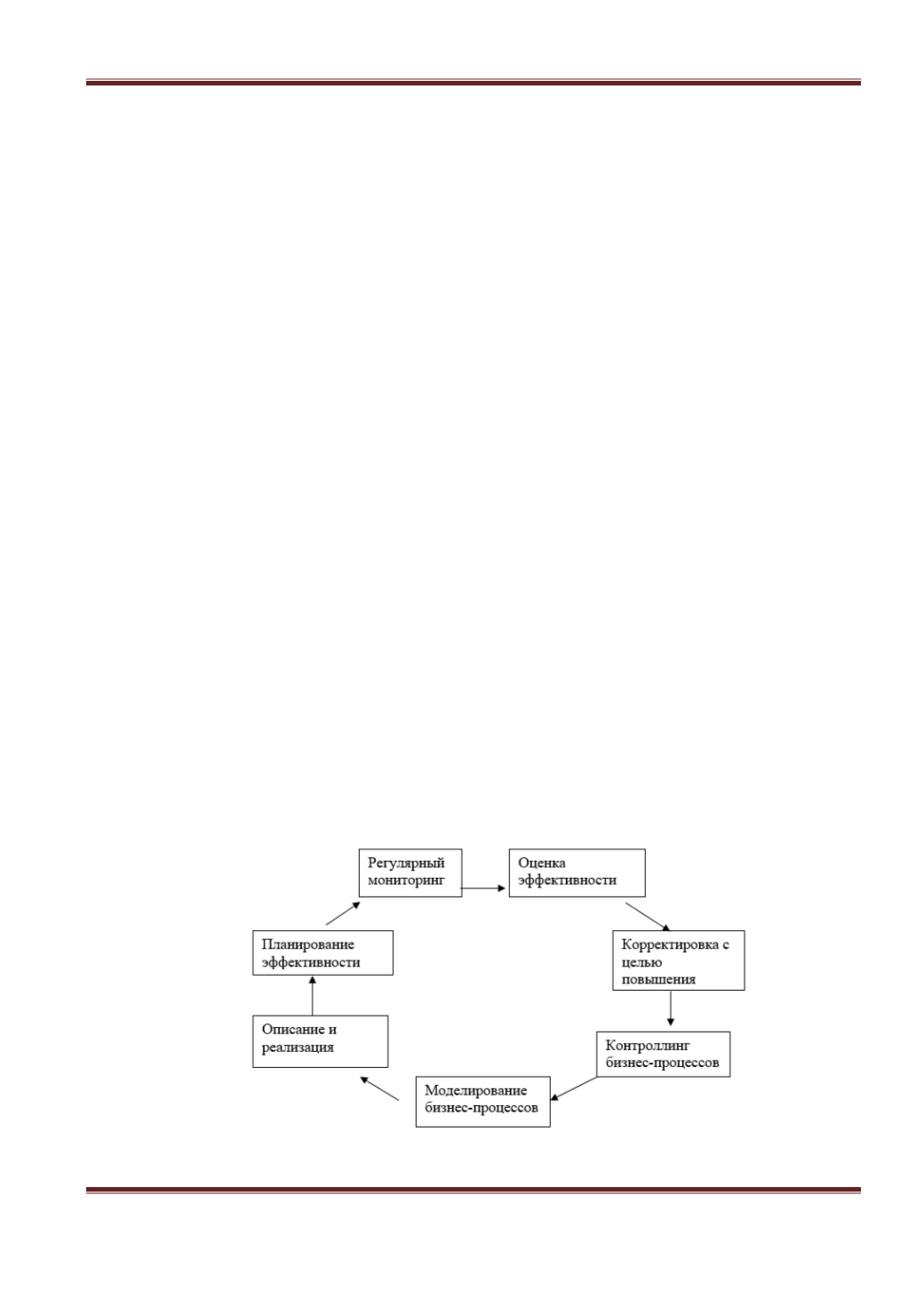

В части контроллинга бизнес-процессов система включает в себя

непрерывный мониторинг и контроль эффективности бизнес-процессов на

протяжении всего цикла. Организация при этом рассматривается как

совокупность бизнес-процессов, имеющих свои цели, с помощью которых

компания может добиться наиболее высокой эффективности (рис. 2). Внедрение

процессного контроллинга служит признаком того, что процессное управление в

компании стало полноценной управленческой системой.

Рис. 2. Система контроллинга бизнес-процессов