53

нансовой устойчивости предприятия. Кроме того, наличие у предприятия долга

в размере 4 млн. руб. и необходимость его срочного и единовременного пога-

шения поставило предприятие на грань банкротства.

В качестве эффективных антикризисных мер в данном случае было пред-

ложено провести диверсификацию кредитных траншей с использованием не-

скольких разновременных займов (а возможно, и нескольких кредиторов), с

различными схемами погашения.

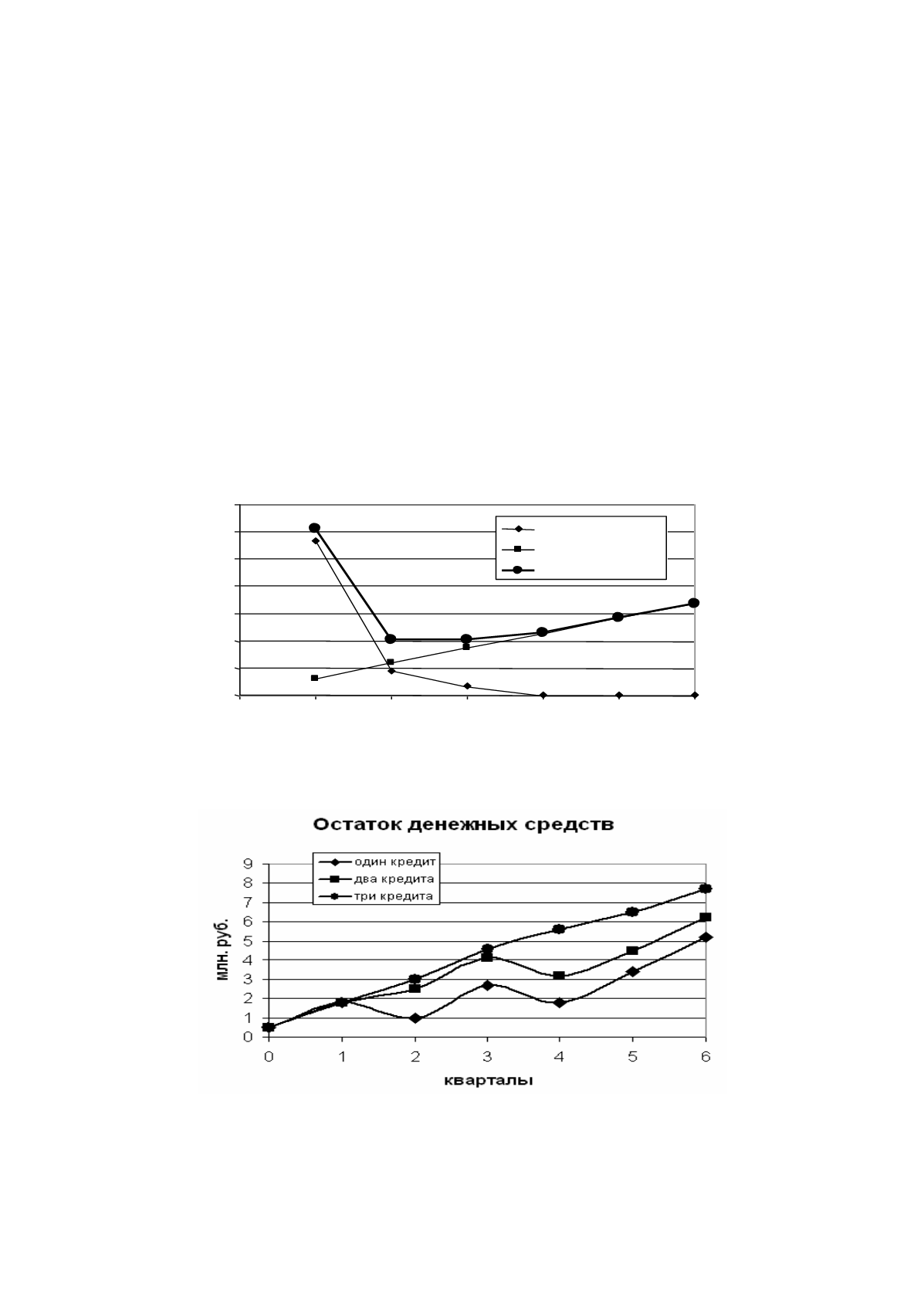

На рис. 2.13 приведены результаты расчета инвестиционного риска пред-

приятия в зависимости от числа кредитных траншей, а на рис. 2.14 – динамика

остатка денежных средств предприятия для различных сценариев. В результате

проведенной динамической оптимизации денежных потоков удалось суще-

ственно сгладить временную зависимость остатка денежных средств и снизить

риск потери ликвидности.

0%

5%

10%

15%

20%

25%

30%

35%

0

1

2

3

4

5

6

N

Финансовый риск

Кредитный риск

Общий риск

Рис. 2.13. Зависимость инвестиционного риска предприятия

числа кредитных траншей

Рис. 2.14. Пример динамической оптимизации денежных потоков предприятия

путем диверсификации кредитных траншей