27

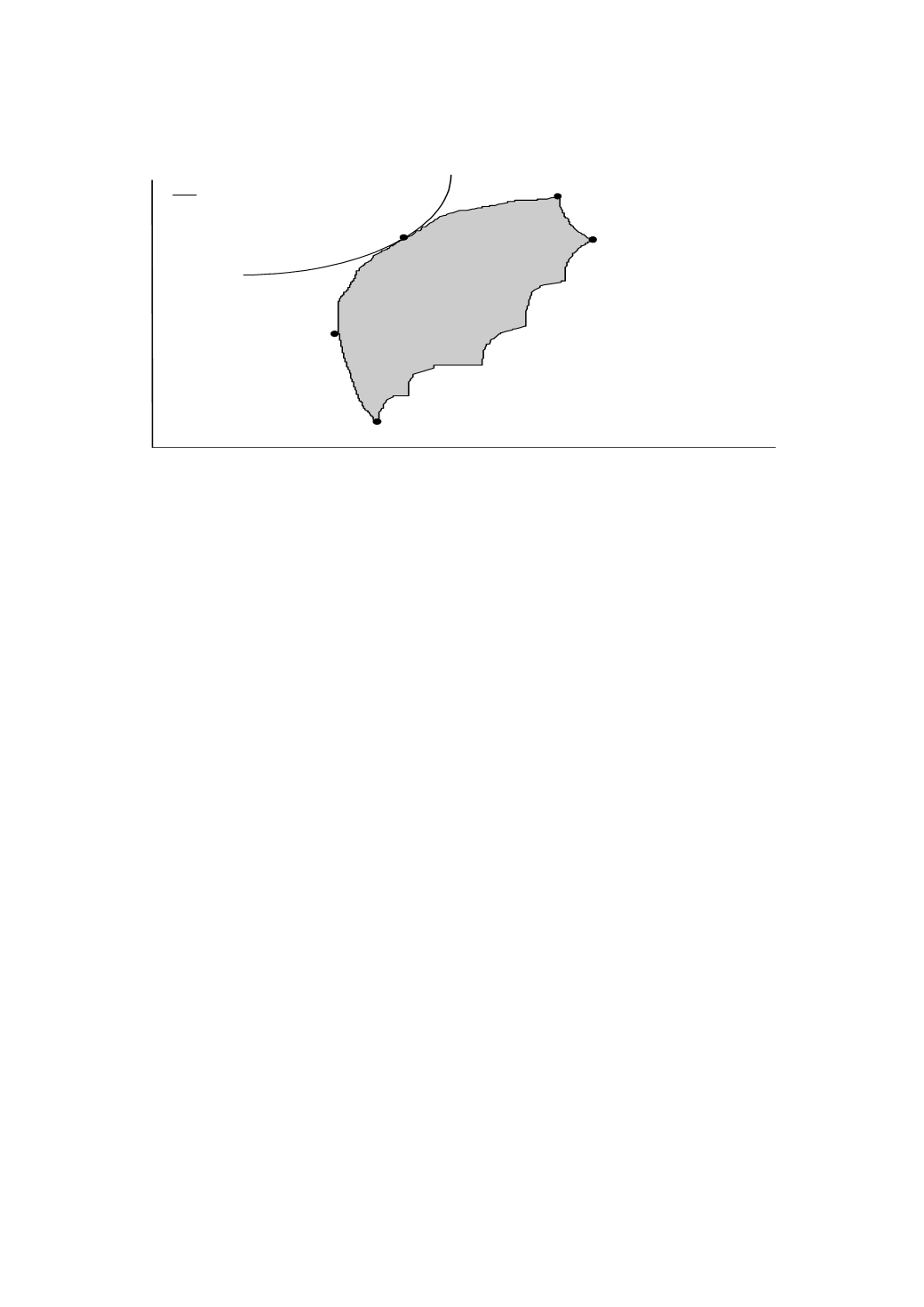

Рис. 2.2. Выбор оптимального портфеля

Рыночная модель

Доходность отдельной ценной бумаги обычно сравнивают с доходно-

стью рыночного портфеля, где представлены все имеющиеся в наличии ценные

бумаги, доля которых в портфеле зависит от стоимостных объемов эмиссии. В

качестве доходности рыночного портфеля может быть выбрана доходность

r

I

на

рыночный индекс

I

. Рыночные индексы – это специализированные талоны от-

ражающие специфику инвестиций. Финансовые менеджеры, которые в резуль-

тате своей работы достигают эталонного уровня, называются

пассивными

ме-

неджерами. Менеджеры, в задачу которых входят превышение доходности,

обеспечиваемой эталонными портфелями, называются

активными

.

Рыночная

модель

(

market model

) отражает взаимосвязь доходности ценной бумаги с эта-

лонным уровнем:

,

ε

β

α

iI

I iI

iI

i

r

r

где

r

i

доходность ценной бумаги

i

за данный период;

r

I

доходность на ры-

ночный индекс

I

за этот же период;

iI

– коэффициент смещения;

iI

– коэффи-

циент наклона;

iI

– случайная погрешность.

Коэффициент наклона рыночной модели часто называют

«бета»-

коэффициентом

(

beta

) и вычисляют так:

2

σ

/

σ β

I

iI

iI

,

где

iI

– ковариация между доходностью акции

i

и доходностью на рыночный

индекс,

2

σ

I

дисперсия доходности на индекс.

r

p

p

E

G

O

H

S

Достижимое

множество