31

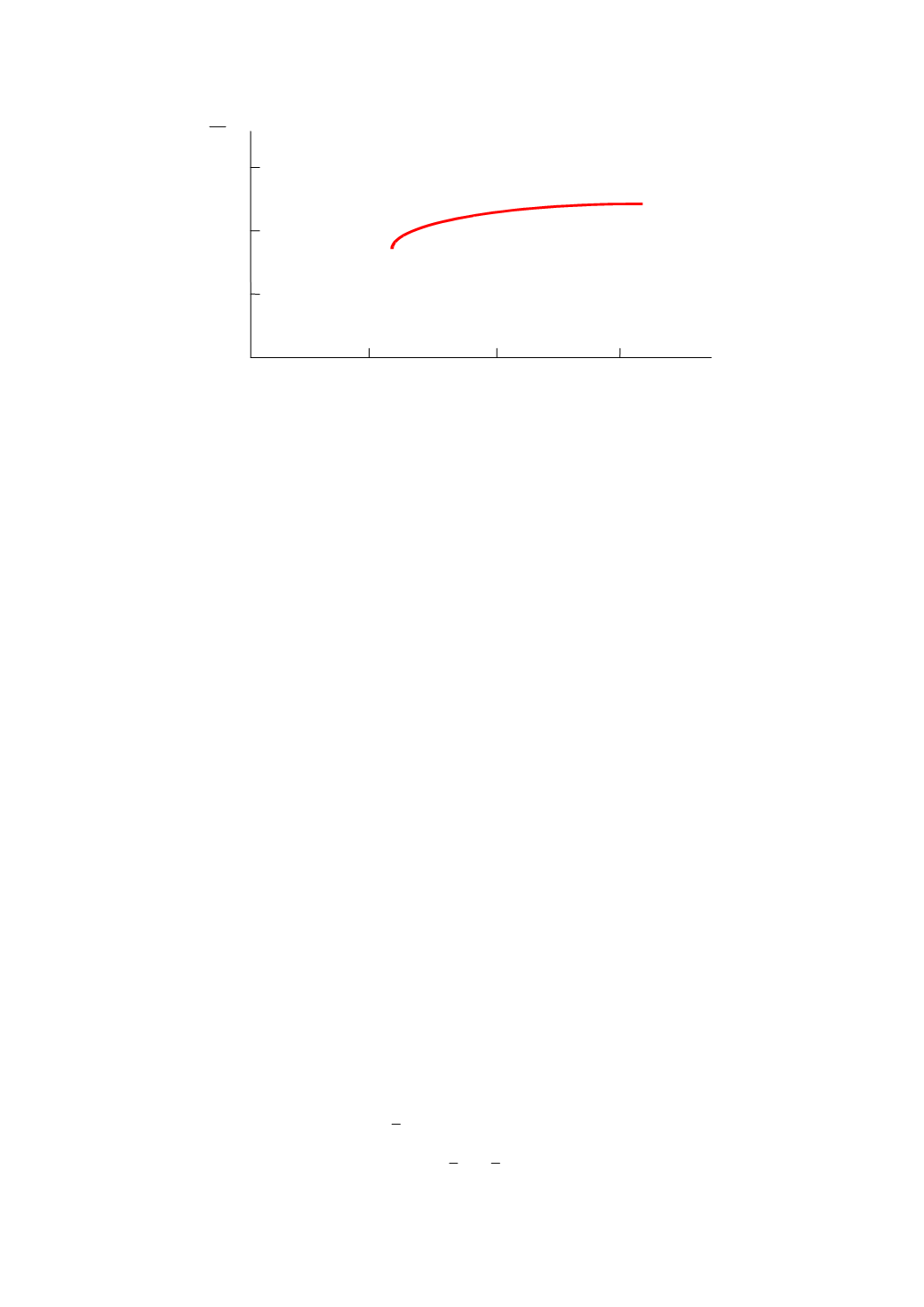

Рис. 2.4. Угловые портфели

Третий портфель имеет следующий состав:

16,0

00,0

84,0

)3(

X

.

Ожидаемая доходность и стандартное отклонение данного портфеля

равны соответственно 17,26 и 12,22%. Как и два предыдущих данный портфель

является эффективным и обозначается на рисунке (3).

Далее алгоритм определяет состав четвертого «углового» портфеля:

01,0

00,0

99.0

)4(

X

.

Можно вычислить его ожидаемую доходность и стандартное отклоне-

ние, которые равны 16,27% и 12,08% соответственно. Определив данный порт-

фель, имеющий наименьшее стандартное отклонение из всех достижимых

портфелей, алгоритм останавливается.

После того как были определены структура и местоположение эффек-

тивного множества Марковица, можно определить состав оптимального порт-

феля инвестора. Этот портфель соответствует точки касания кривых безразли-

чия инвестора с эффективным множеством. Из графика инвестор определяет,

где располагается эта точка и оценивает ожидаемую доходность портфеля. Те-

перь можно определить два «угловых» портфеля с ожидаемыми доходностями,

лежащими выше или ниже данного уровня. Если ожидаемую доходность опти-

мального портфеля обозначить

*

r

, а ожидаемые доходности двух ближайших

«угловых» портфелей соответственно

a

r

и

b

r

, то состав оптимального портфеля

30%

20%

10%

r

p

10%

20%

30%

p

(4)

(3)

(2)

(1)