34

Мерой доходности комбинации проектов в данном случае является ма-

тематическое ожидание чистой текущей стоимости выбранного портфеля, ко-

торое равно сумме математических ожиданий отдельных чистых текущих сто-

имостей проектов, входящих в портфель:

N

i

i

p

NPV

NPV

1

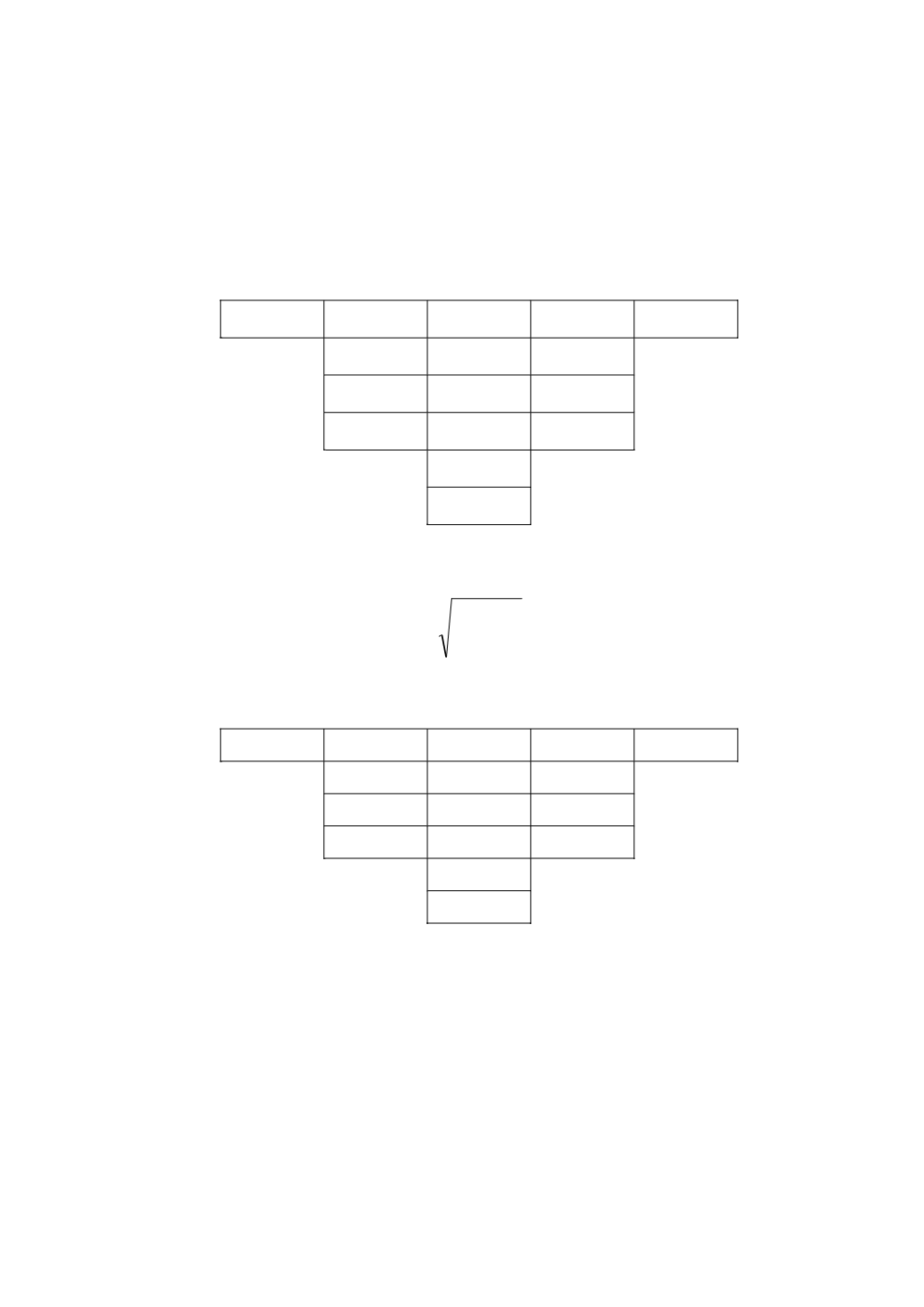

Таблица 2.7. Ожидаемые доходности портфелей проектов

9

1

6

15

15

14

10

6

18

1

10

9

23

23

14

18

Далее вычисляются стандартные отклонения для различных комбинаций

проектов по формуле:

n

i

n

j

ij

p

1

1

σ

σ

.

Таблица 2.8. Стандартные отклонения портфелей проектов

4

2,966

7,057

7,5498

9,4763

7,28

1,000

8,6833

3,256

5,138

5,0794

5,586

7,912

9,6437

8,729

5,745

Различные варианты могут быть представлены в виде множества точек

на графике, горизонтальная ось которого – стандартное отклонение, а верти-

кальная ось – математическое ожидание чистой текущей стоимости. Каждая

точка соответствует одной комбинации. Некоторые точки расположены выше

других, так как они представляют проекты с более высоким математическим

ожиданием чистой текущей стоимости и соответствующими стандартными от-

клонениями или с более низким стандартным отклонением и соответствующим

математическим ожиданием чистой текущей стоимости, и с более низким стан-