57

Существуют различные методы расчета тренда. В данном разделе мы

рассмотрим метод

скользящего среднего

, который применяется в том случае,

если ряд содержит явно выраженные сезонные колебания. Пусть исходный ряд

данных (обозначим его

A

i

) содержит

m

экспериментальных точек (1

i

m

).

Известно, что ряд содержит сезонную вариацию с периодом

n

(в нашем приме-

ре

n

= 4). Простейший алгоритм нахождения тренда сводится к поиску значе-

ний тренда в соответствии с формулой

n

j

j i

ni

A

n

F

1

1

1

1

.

Применительно к нашему примеру это означает, что значения тренда

вычисляются по следующим формулам:

F

4

=

(

A

1

+ A

2

+ A

3

+ A

4

)/4;

F

5

=

(

A

2

+ A

3

+ A

4

+ A

5

)/4; … ;

F

16

=

(

A

13

+ A

14

+ A

15

+ A

16

)/4.

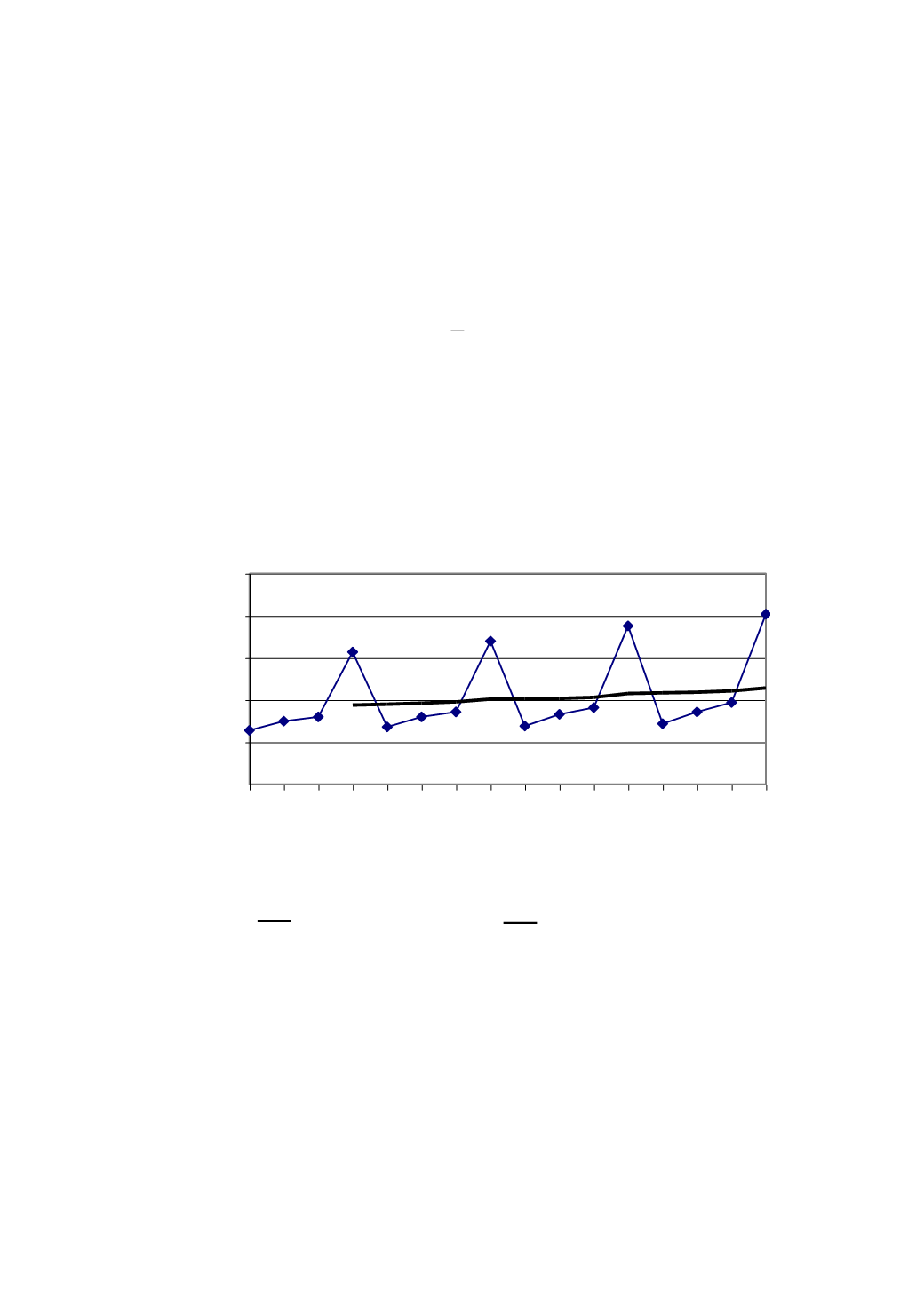

В любом случае будет построена линия тренда (рис.3.19).

Рис. 3.19. Линия тренда:

объем продаж, тыс. р.; линия тренда

Недостатком приведенного алгоритма является не вполне корректная при-

вязка тренда к исходным данным. Действительно, первая точка линии тренда при-

вязана к четвертому периоду, хотя она получается как среднее значение первых

четырех периодов. Более правильно было бы расположить ее между вторым и

третьим периодами, что повысило бы точность окончательного прогноза.

Рассмотрим модернизированный алгоритм скользящего среднего, поз-

воляющий осуществить временную привязку значений тренда к исходному ря-

0

50

100

150

200

250

1997/1

1997/2

1997/3

1997/4

1998/1

1998/2

1998/3

1998/4

1999/1

1999/2

1999/3

1999/4

2000/1

2000/2

2000/3

2000/4