193

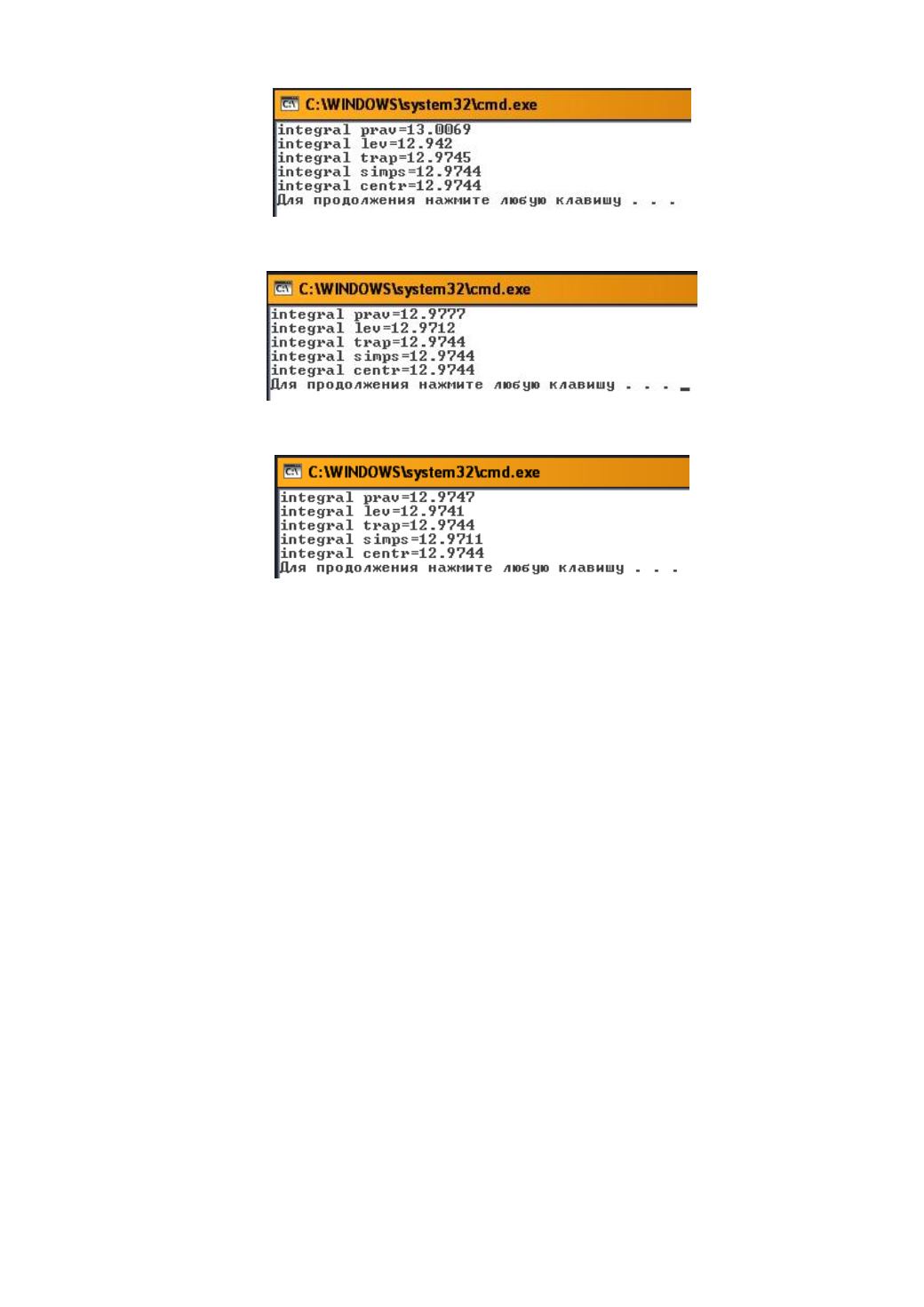

Рис. 6.13. Результат выполнения программы при

n

=100

Рис. 6.14. Результат выполнения программы при

n

=1000

Рис. 6.15. Результат выполнения программы при

n

=10000

При определении экономической эффективности капитальных

вложений встречаются так называемые задачи дисконтирования:

определение начальной суммы

S

через время

t

по ее конечной величине

S

t

при процентной ставке

p

. При непрерывном начислении процента

конечная сумма вычисляется по формуле

rt

t

Se

S

,

где

p 0,01

r

.

Если сумма

S

t

также является функцией времени

f

(

t

), то

дисконтированная сумма к моменту времени

t

составит

rt

e

tf S

)

(

. Полная

дисконтированная

сумма

за

время

t

вычисляется

по

формуле

.

)(

0

t

rt

d

dt

etf

S

Пример 6.9

Определим дисконтированную сумму

d

S

в течении 10 лет при

kt

S tf

1 )(

0

, где

0

S

=3000 – начальное капиталовложения,

k

=0,05 –

ежегодная доля их увеличения,

r

=0,009 процентная ставка.

Решение.

10

0

009 ,0

)

05

,01(

3000

dt

et

S

t

d

.

Вычислим данный определенный интеграл с числом разбиений 10,

100, 1000 и 10000.