50

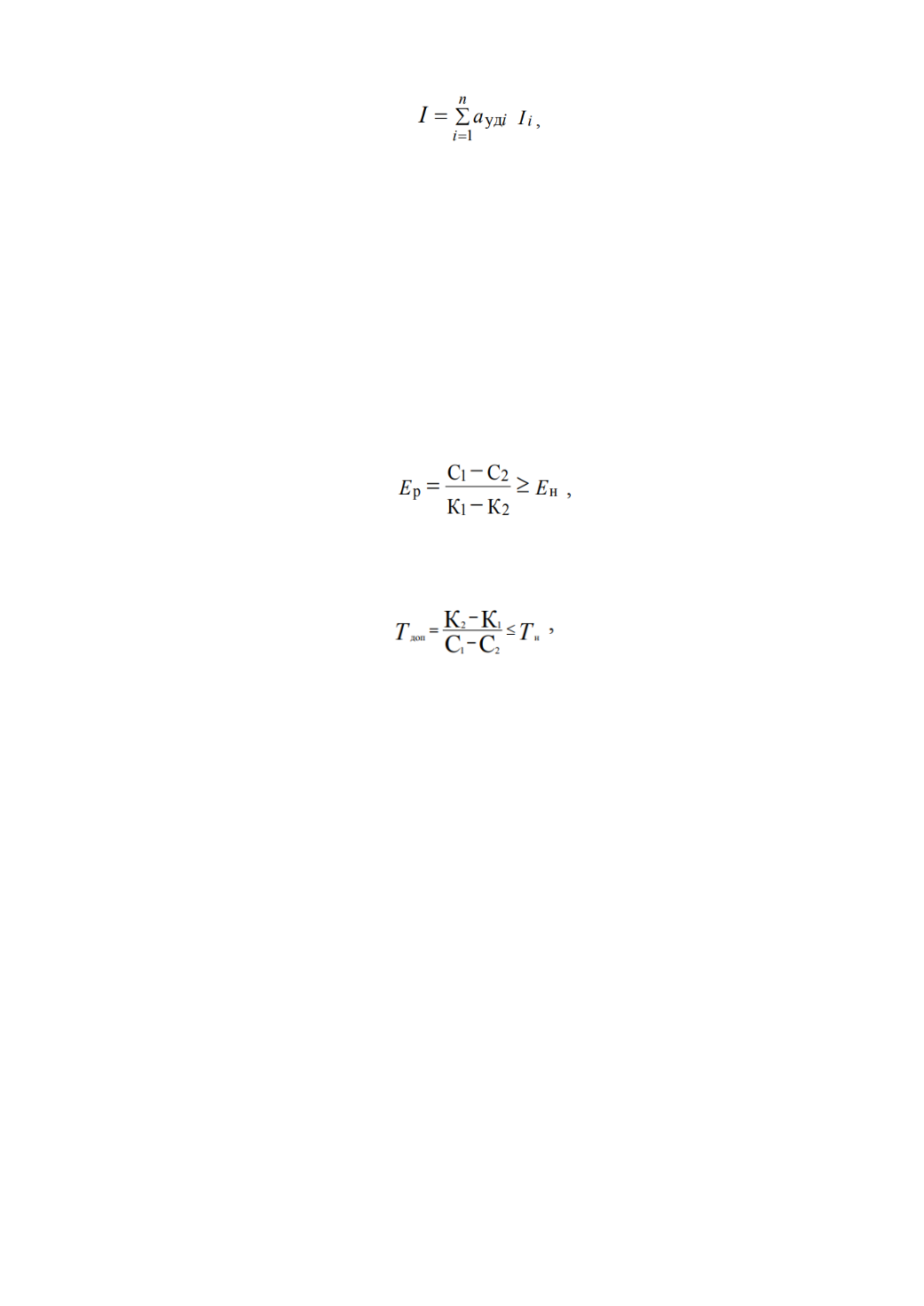

(3.13)

где

n

– число отдельных составляющих;

а

уд

i

– удельный вес материальных,

трудовых расходов и (или) расходов на реализацию продукции и других

затрат;

I

i

– индекс изменения цен на материалы, потребительских цен,

средней зарплаты и т.п. При определении изменения себестоимости целе-

сообразно учитывать только основные статьи затрат (расходы, которые

непосредственно связаны с обеспечением выпуска продукции).

Оценка экономической эффективности машин и конструкций

Рассчитывая экономическую эффективность конструкции, опреде-

ляют:

1) расчётныйкоэффициент сравнительной экономическойэффективности:

(3.14)

где С

1

, С

2

– себестоимость по вариантам соответственно; К

1

, К

2

– капита-

ловложения по соответствующему варианту;

2) срок окупаемости дополнительных капиталовложений:

(3.15)

3) приведенные затраты используются при сравнении нескольких

альтернативных вариантов конструкционного обеспечения одинаковых

потребительских свойств, в качестве критерия экономической эффектив-

ности ТЭА (технико-экономического анализа) используется минимум го-

довых приведенных затрат:

З

i

= C

i

+

E

н

К

i

→

min (3.16)

При расчёте минимальных годовых приведенных затрат может быть

применена

технологическая

либо

цеховая себестоимость

.

Технологическая себестоимость

– это сумма затрат по изменяю-

щимся прямым статьям расходов, обусловленных существом данного тех-

нологического процесса.

Состав технологической себестоимости:

С

i

= M

О

+ М

В

+ Т

т

+ Э

т

+ ЗП + ЕСН + А + И +

R

+

f

, (3.17)

где M

О

, М

В

– основные и вспомогательные материалы; Т

т

– топливо тех-

нологическое; Э

т

– электроэнергия технологическая; ЗП – основная и до-

полнительная ЗП рабочих; А – амортизационные отчисления; И – износ

инструмента;

R

– затраты на ремонт оборудования;

f

– содержание произ-

водственной площади.

Цеховая себестоимость

– сумма затрат цеха на производство про-