" Н а у к а м о л о д ы х " , 2 6 н о я б р я 2 0 1 9 г . , А р з а м а с

П о с в я щ а е т с я 8 5 - л е т и ю в ы с ш е г о п е д а г о г и ч е с к о г о о б р а з о в а н и я в А р з а м а с е и

8 0 - л е т и ю п р о ф е с с о р а В я ч е с л а в а П а в л о в и ч а П у ч к о в а

1120

Противоречивость стратегических целей страховщика порождают

управленческую дисфункцию. Страховщик, принимая риски других

хозяйствующих субъектов, должен создать эффективную систему внутреннего

контроля рисков страхового портфеля в целях превентивной диагностики рисков

потери финансовой устойчивости, однако практика показывает неэффективность

существующих систем внутреннего контроля и аудита, не способных проводить

раннюю диагностику собственных рисков.

Основополагающей

гипотезой

данного

исследования

является

предположение о том, что внедрение автоматизированной системы внутреннего

контроля, построенной на принципах риск-ориентированного подхода, позволят

осуществлять раннюю диагностику рисков страховых организаций.

Теоретической основой исследования выступают теории страхования, риск-

менеджмента и конфликтно-компромисного управления, концепции и

фундаментальные труды представителей различных школ экономической теории:

А. Вагнер, А. Манэс, Гупка, Дж. Фон Нейман, О. Моргенштерн, К.Г. Воблый и др.

Методология исследования. Статья подготовлена на основе проведения

кабинетных исследований, информация собрана посредством качественных

методов сбора данных, а именно сравнительного анализа, факторного анализа,

формализованного контент-анализа.

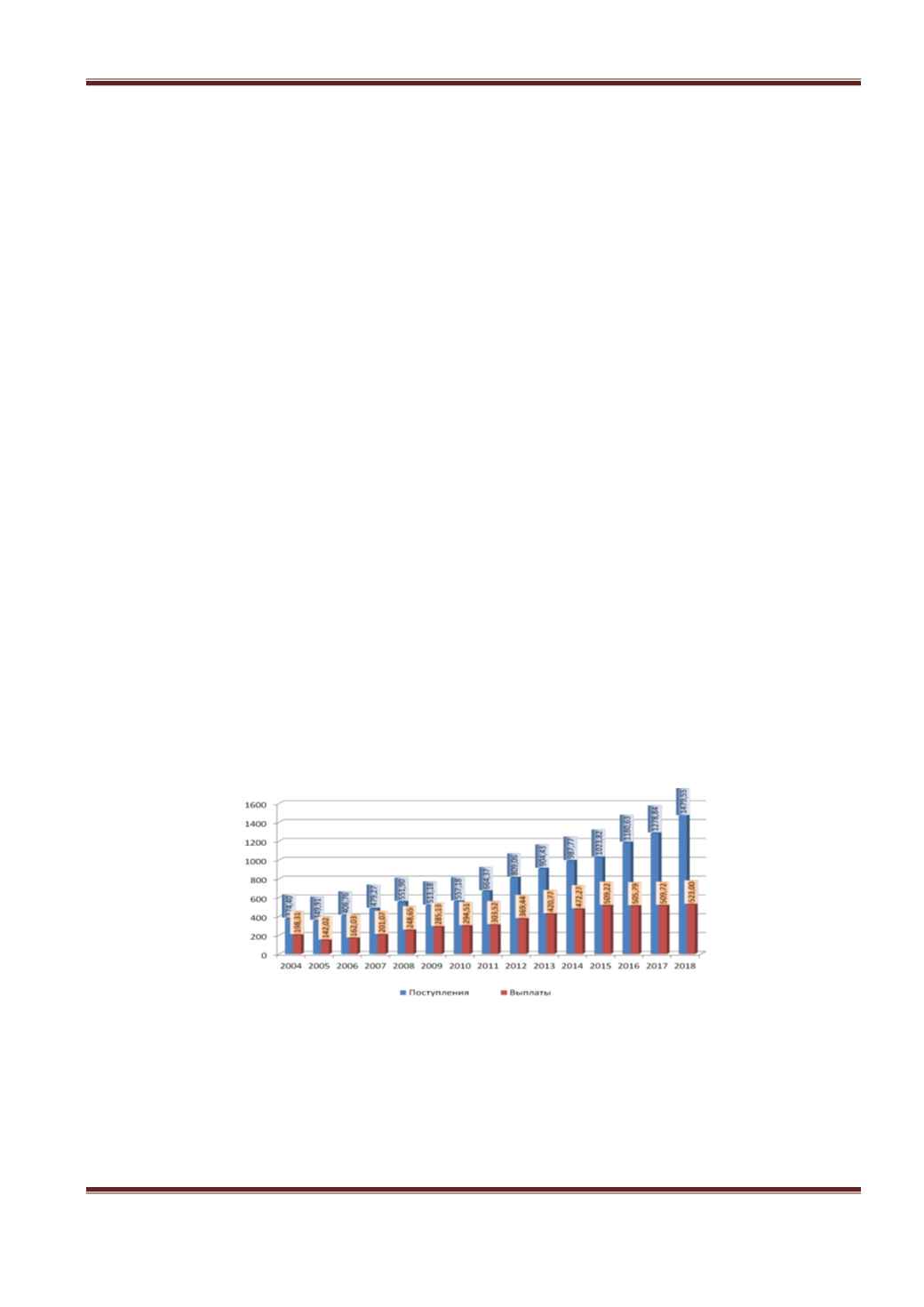

Результаты анализа

Статистические данные по результатам работы страхового рынка в России

демонстрируют рост объѐма собираемой страховой премии (данный показатель за

2018 г. составил 115,72 % от показателя за 2017 г.), при практически неизменном

объѐме произведѐнных страховых выплат, а именно 523 млрд рублей в 2018 г. и

509,7 за 2017 г. [10, 11]. При этом статистические данные о количестве

заявленных рисках хозяйствующих субъектов или рисков жизнедеятельности

граждан остаются на неизменном уровне.

Источник: составлено автором по [10, 1111]

Рис. 1. Динамика сборов и выплат по регионам и по видам страхования (накопительным

итогом) за 2004-2018 гг., млрд рублей

Основная проблема осуществления государственного надзора на рынке

страховых услуг, приводящая к его неэффективности, заключается в

последующем характере контроля. В настоящее время действия органов