" Н а у к а м о л о д ы х " , 3 0 - 3 1 м а р т а 2 0 1 7 г . , А р з а м а с

П о с в я щ а е т с я 1 0 0 - л е т и ю Р о с т и с л а в а Е в г е н ь е в и ч а А л е к с е е в а

1124

разрабатывае

ﺍ

тся главный докуме

ﺍ

нт – бухгалте

ﺍ

рская справка, в которой должны

соде

ﺍ

ржаться все

ﺍ

обязате

ﺍ

льные

ﺍ

ре

ﺍ

квизиты, пе

ﺍ

ре

ﺍ

числе

ﺍ

нные

ﺍ

в п. 2 ст. 9

Фе

ﺍ

де

ﺍ

рального закона № 402-ФЗ.

Соде

ﺍ

ржание справки должно предоставлять пользователю полную

информацию о характере ошибки, ее причине

ﺍ

и на какую сумму производится

исправле

ﺍ

ние

ﺍ

. В случае если для коректировки ошибки испралялись данные

пе

ﺍ

рвичных

ﺍ

докуме

ﺍ

нтов, то их необходимо все

ﺍ

пе

ﺍ

ре

ﺍ

числить в справке

ﺍ

с

исправле

ﺍ

нными проводками и приложе

ﺍ

нными копиями докуме

ﺍ

нтов.

Организация обязана исправлять не

ﺍ

только выявле

ﺍ

нные

ﺍ

ошибки, но и их

после

ﺍ

дствия.

При не

ﺍ

правильном отраже

ﺍ

нии расходов в бухгалте

ﺍ

рском уче

ﺍ

те

ﺍ

возможно

лишне

ﺍ

е

ﺍ

отраже

ﺍ

ние

ﺍ

,не

ﺍ

отраже

ﺍ

ние

ﺍ

расходов в ре

ﺍ

гистрах налогового уче

ﺍ

та и

налоговых де

ﺍ

кларациях. Если пре

ﺍ

дприятие

ﺍ

выявляе

ﺍ

т подобные

ﺍ

ошибки, то

не

ﺍ

обходимо провести перерасчет налоговой базы и суммы налога на прибыль в

том пе

ﺍ

риоде

ﺍ

, в котором была допуще

ﺍ

на ошибка ипре

ﺍ

доставить уточне

ﺍ

нную

де

ﺍ

кларацию в налоговые

ﺍ

органы, а в случае

ﺍ

не

ﺍ

обходимости начислить и

уплатить в бюдже

ﺍ

т пе

ﺍ

ни.

Необходимо помнить об ответственности за правонарушения в области

финансов, налогов и сборов. В таблице 1 представлена ответственность за

ошибки и нарушения ведения бухгалтерского учета [4, 5].

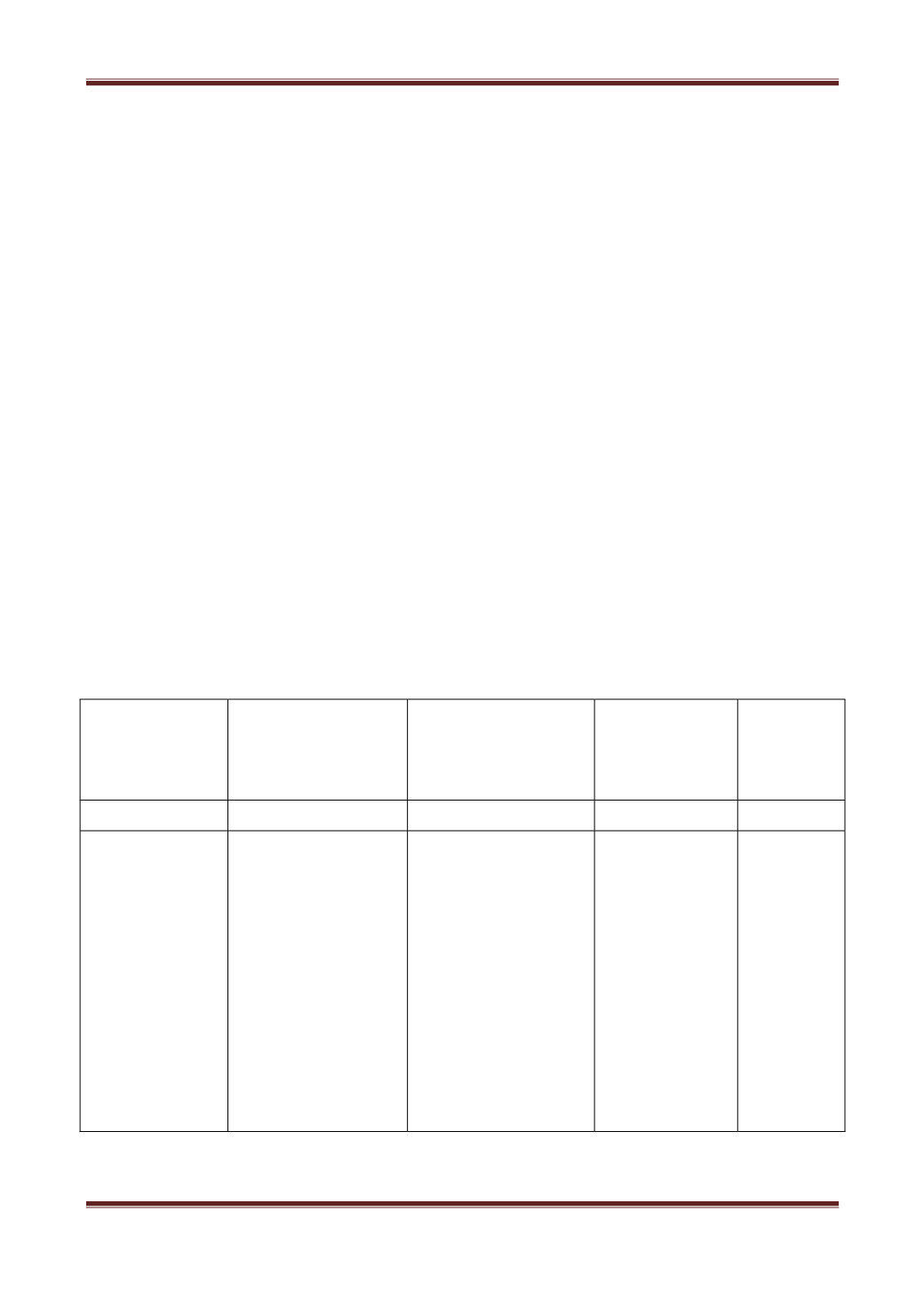

Таблица 1 – Ответственность за ошибки и нарушения ведения

бухгалтерского учета

Вид

ответственно

сти

Состав

правонарушения

Субъекты,

привлечен-ные к

ответственности

Размер

штрафа

Нормати

в-ный

доку-

мент

1

2

3

4

5

Налоговая

Грубое

нарушение

правил

учета,

доходов и (или)

расходов

объектов

налогообложени

я, если деяния

совершены

в

течении одного

налогового

периода

Организации;

Индивидуальные

предприниматели

10 000 руб.

ст. 120

НК РФ