202

•

учет фактора времени при формировании модели затрат.

Составляющими модели затрат являются: капитальные вложения, постоян-

ные, переменные, валовые и предельные издержки и т.п.

Совокупность затрат определяется следующим образом:

З = {З

М

, З

Н

, З

ПР

, З

П

},

где затраты: З

М

– связанные с маркетинговыми исследованиями; З

Н

– на НИОКР;

З

ПР

– в сфере производства; З

П

– в сфере потребления.

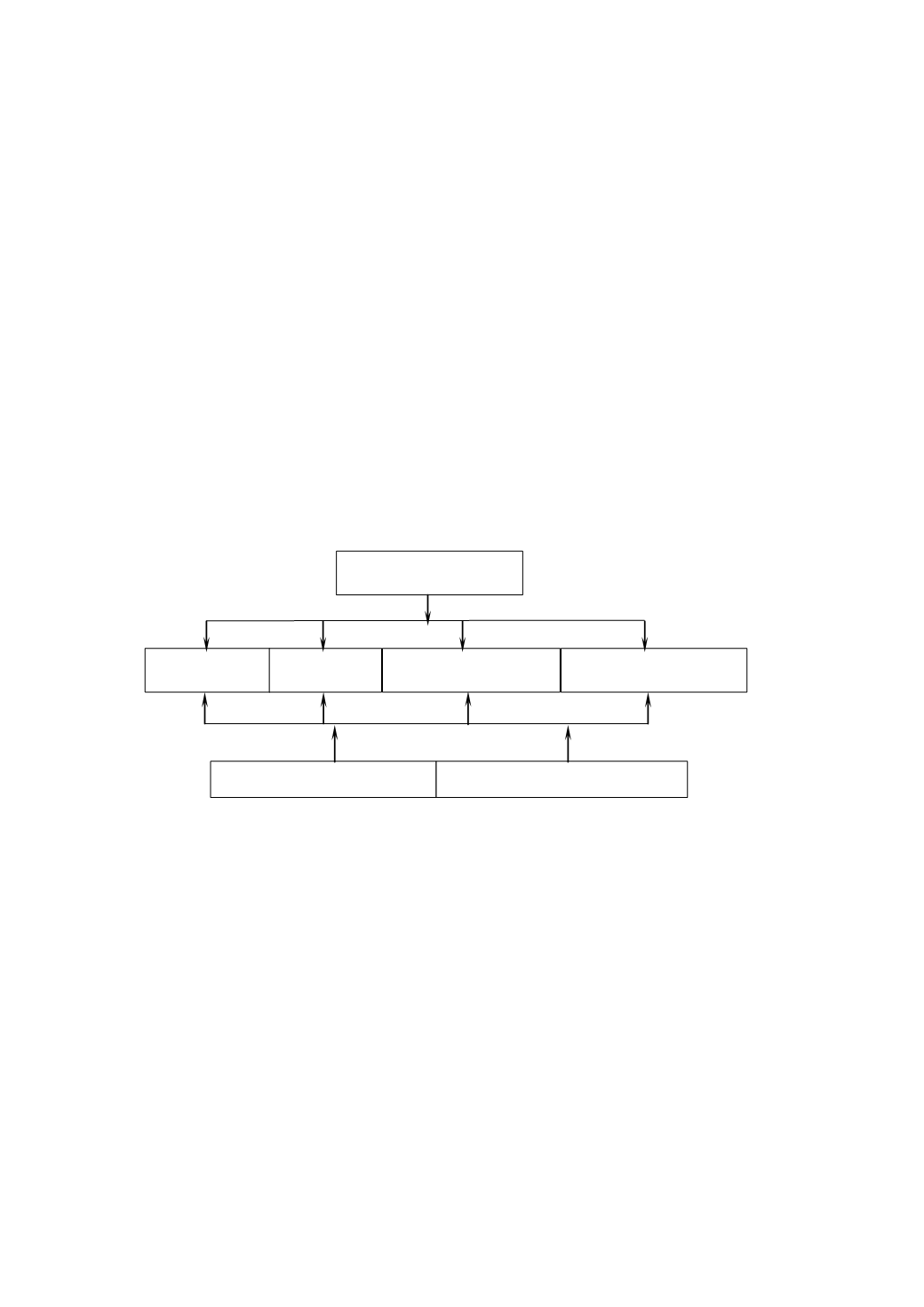

Указанные составляющие затрат зависят от контролируемых и неконтроли-

руемых факторов (рис. 7.2), поэтому будут справедливы функциональные зависи-

мости: З

М

= З

М

(

X,Y

) , З

Н

= З

н

(

X,Y

), З

ПР

= З

ПР

(

X,Y

), З

П

= З

П

(

X,Y

). На основе этих

зависимостей формируются матрицы затрат: ||З

М

(

X,Y

)||, ||З

Н

(

X,Y

)||, ||З

ПР

(

X,Y

)||,

||З

П

(

X,Y

)||.

7.1.6. Принцип формирования модели ограниченных ресурсов

Модель ограниченных ресурсов представлена на рис. 7.3.

Модель включает следующие виды ресурсов:

•

финансовые

R

Ф

;

•

трудовые

R

Т

;

•

материальные

R

М

;

•

природные

R

П

;

•

интеллектуальные

R

И

;

Рис. 7.2

Управляемые факторы

Неконтролируемые

Затраты

На маркетинг На НИОКР

В сфере

В сфере потребления