126

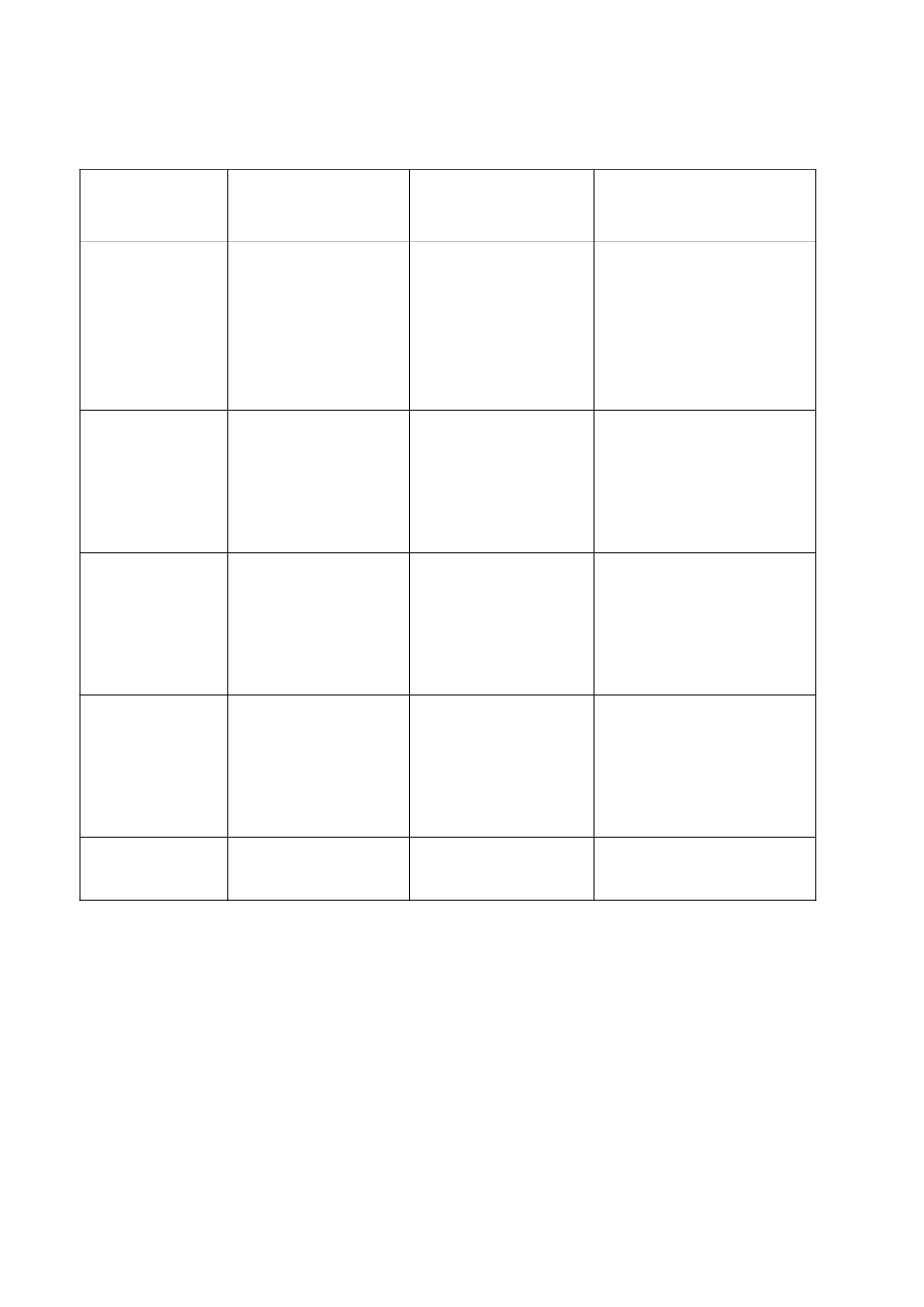

Таблица 5.2

Различия между финансовым аудитом, аудитом эффективности

и инновационным аудитом

Характеристика Финансовый аудит

Аудит

эффективности

Инновационный

аудит

Цель

Выявить, является

ли бухгалтерская

отчетность досто-

верной и правильно

составленной

Выявить, является

ли деятельность или

программа результа-

тивной, экономич-

ной и продуктивной

Оценить способность

предприятия к созданию

и распространению ин-

новаций, эффективность

инновационной деятель-

ности

В центре вни-

мания

Система бухгалтер-

ского учета, система

управления

Результаты органи-

зационной и управ-

ленческой деятель-

ности или програм-

мы

Инновационный потен-

циал предприятия, инно-

вационный трансфер, ре-

зультаты инновационной

деятельности

Научно-

методическая

база

Бухгалтерский учет Теоретические ос-

новы экономики,

финансов, социоло-

гии, права, менедж-

мента

Инновационный ме-

неджмент, методические

основы оценки иннова-

ционного развития пред-

приятия и региона

Методология

Стандартизирован-

ный метод

Исследовательская,

отличающаяся

наличием сферы,

подлежащей про-

верке

Исследовательская,

нацеленная на выявление

и коммерциализацию

инноваций

Оценочные

критерии

Стандартизирован-

ные критерии

Особые критерии

для каждого аудита

Специально разработан-

ная система показателей

Требования к субъектам аудита.

По мнению [134], для проведения инно-

вационного аудита могут потребоваться два типа внешних консультантов. Пер-

вая группа – бизнес-консультанты, способные проводить диагностику, имею-

щие накопленный ранее опыт в области мониторинга и управления инноваци-

онными процессами. Эти эксперты должны знать соответствующие методики

проведения инновационного аудита, уметь прогнозировать потребности рынка

инноваций. Вторая группа консультантов – технологческие эксперты, имею-

щие специализацию в конкретном технологическом секторе и имеющие боль-